Matexi

Hoeveel kost een woning écht?

Lees meer...

Wie een huis of appartement wil kopen, kijkt in de eerste plaats naar de aankoopprijs en de maandelijkse aflossing bij de bank. Maar er is een belangrijke derde factor die ook heel veel invloed heeft op je maandbudget: de energiefactuur. Door de energiekosten van een woning te zien als onderdeel van je investering, krijg je een completer beeld van je woonkosten.

Een woning met een gunstig EPC-label (A of A+) heeft doorgaans een hogere aankoopprijs dan een pand met een label E of F. Toch hoeft die hogere prijs niet noodzakelijk te leiden tot een strakkere financiële situatie. In de praktijk verschuif je de kosten: wat je bij een duurdere energiezuinige woning meer afbetaalt aan de bank, spaar je vaak helemaal uit op je maandelijkse energierekening. Los van de centen, geniet je intussen van het zalige comfort dat een energiezuinige woning met zich meebrengt.

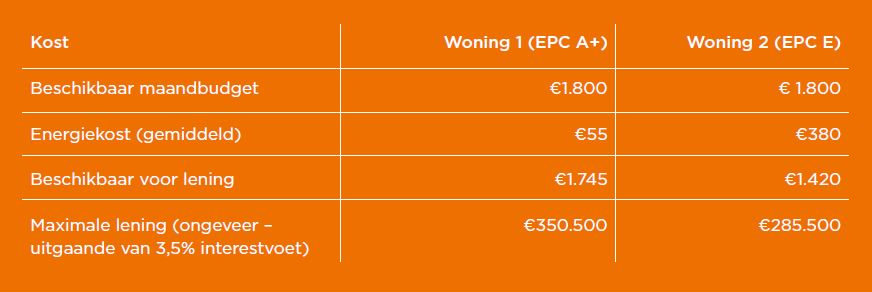

Om de verhouding tussen lening en energiekost in kaart te brengen, maken we een rekenvoorbeeld.

Stel dat je leent over een periode van 25 jaar. Je kan in totaal per maand, voor de afbetaling van je lening + energie, €1.800 besteden. Dan heb je bij een energiezuinige woning met een maandelijkse energiefactuur van €55 een pak méér budget voor de afbetaling van je lening. Concreet verhoogt je potentiële woningbudget. Door te kiezen voor een energiezuinige woning, kan je ongeveer €65.000 extra lenen.

Sinds enkele jaren is er in Vlaanderen een renovatieverplichting voor woningen met een label E of F. Wie een dergelijke woning koopt in Vlaanderen, moet deze binnen de zes jaar energetisch verbeteren tot minimaal label D. Vaak wordt er in de praktijk direct gemikt op label A.

In het Brussels Hoofdstedelijk Gewest geldt geen renovatieplicht bij aankoop, maar moeten álle woningen geleidelijk worden gerenoveerd: eerst naar label E tegen 2033 en vervolgens naar label C tegen 2045.

De kosten voor een uitgebreide energetische renovatie komen al snel neer op €100.000 à €150.000. Dit is een essentieel bedrag om mee te nemen in je langetermijnplanning.

Woondossier - Betaalbaar Wonen

Dit woondossier geeft je een compleet beeld van het budget dat je écht kan besteden aan de aankoop van een woning.

Je vindt er een antwoord op de meest voorkomende vragen:

Voor banken is de energieprestatie van je woning een integraal onderdeel geworden van hun risicoanalyse en jouw leencapaciteit. Vroeger hanteerden banken vaak een simpele regel: je mocht ongeveer een derde van je netto-inkomen besteden aan je maandelijkse lening. Vandaag is die berekening verfijnd naar het vrij besteedbaar inkomen. De bank maakt nu een optelsom van je lening én je te verwachten energielasten.

Omdat de energiefactuur van een EPC A-woning voorspelbaar laag is (bijvoorbeeld €50 per maand), houdt een gezin elke maand meer geld over dan bij een woning met label E (waar de factuur €350 kan bedragen).

Banken zijn dus bereid om de ‘leenschuldratio’ iets naar boven bij te stellen voor energiezuinige woningen. Je kunt met hetzelfde loon dus een hoger bedrag lenen voor een A-label woning dan voor een F-label woning, simpelweg omdat je maandelijkse leefbudget minder onder druk staat door variabele en niet te voorspellen energiekosten.

Veel kredietverstrekkers bieden specifieke groene hypothecaire leningen. Dit is geen marketingtruc, maar een direct financieel voordeel.

Koop je toch een woning met een lager label? Zorg dan dat je bij je bankbezoek alvast de nodige antwoorden klaar hebt op vragen over je renovatie. Als je kunt aantonen dat de woning door jouw investeringen binnen afzienbare tijd naar een label A of B gaat, kan de bank vaak al vanaf dag één de gunstigere voorwaarden van een groene lening toepassen.

Voor de bank is jouw huis het ‘onderpand’: de garantie dat zij hun geld terugzien als jij niet meer kunt betalen.

Banken worden zelf ook beoordeeld, onder andere door de Europese Centrale Bank, op hoe ‘groen’ hun portfolio is. Ze worden onder de loep genomen op basis van de ESG-criteria – environment, social, governance.Banken worden gestimuleerd om meer duurzame leningen te verstrekken. Dit betekent dat een bank er een direct belang bij heeft dat jij een energiezuinig huis of appartement koopt: het helpt hen om hun eigen duurzaamheidsdoelstellingen te behalen.

Naast het financiële aspect speelt ook wooncomfort een rol. Een goed geïsoleerde woning met een hedendaags ventilatiesysteem zorgt voor een stabiel binnenklimaat, met gezonde luchtkwaliteit en zonder schimmels.

Met een warmtepomp en zonnepanelen verwarm je je woning bovendien zonder aardgas en zonder hoge elektriciteitskosten. Zo ben je niet afhankelijk van schommelende energieprijzen.

Dit aspect is moeilijker in cijfers uit te drukken, maar het draagt direct bij aan je dagelijkse wooncomfort, en da’s natuurlijk ook wat waard.

Je merkt: het antwoord op deze vraag bestaat uit verschillende delen. Het heeft ook niet alleen te maken met de maandelijkse aflossing bij de bank.

Daarom stelden we een woondossier samen: het geeft je een compleet beeld van het budget dat je écht kan besteden aan de aankoop van een woning. Je vindt er een antwoord op de meest voorkomende vragen. Zo kan je met een gerust gemoed de juiste keuze maken!

Wil je een compleet beeld van het budget dat je écht kan besteden aan de aankoop van een woning?

We hebben antwoorden op de meest voorkomende vragen gebundeld in één handig dossier.

Zo kan je met een gerust gemoed jouw woningkeuze maken!

Download hét woondossier